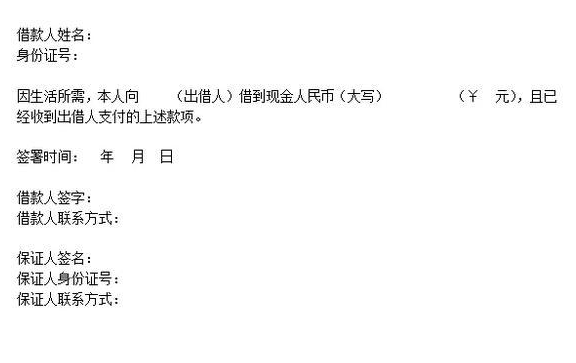

贷款金额:

贷款额度最低5000元,且贷款金额最高不超过质物金额的90%。且单笔贷款金额及同一客户贷款额不得超过授权限额。其中,电子银行个人质押贷款每笔贷款额度起点为10000元,且单笔贷款金额及同一客户贷款总额不得超过规定限额。

贷款期限不得超过1年。

等额本金抵押权:

《物权法》第l95条:债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿。协议损害其他债权人利益的,其他债权人可以在知道或者应当知道撤销事由之日起一年内请求人民法院撤销该协议。 抵押权人与抵押人未就抵押权实现方式达成协议的,抵押权人可以请求人民法院拍卖、变卖抵押财产。 抵押财产折价或者变卖的,应当参照市场价格。 第196条:依照本法第一百八十一条规定设定抵押的,抵押财产自下列情形之一发生时确定: (一)债务履行期届满,债权未实现;(二)抵押人被宣告破产或者被撤销;(三)当事人约定的实现抵押权的情形;(四)严重影响债权实现的其他情形。第198条:抵押财产折价或者拍卖、变卖后,其价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

【相关规定】《担保法》第56条:拍卖划拨的国有土地使用权所得的价款,在依法 缴纳相当于应缴纳的土地使用权出让金的款额后,抵押权人有优先受偿权。

《担保法解释》 第74条:抵押物折价或者拍卖、变卖所得的价款,当事人没有约定的,按下列顺序清偿: (一)实现抵押权的费用;(二)主债权的利息; (三)主债权。 第75条:同一债权有两个以上抵押人的,债权人放弃债务人提供的抵押担保的,其他抵押人可以请求人民法院减轻或者免除其应当承担的担保责任。 同一债权有两个以上抵押人的,当事人对其提供的抵押财产所担保的债权份额或者顺序没有约定或者约定不明的.抵押权人可以就其中任一或者各个财产行使抵押权。 抵押人承担担保责任后,可以向债务人追偿,也可以要求其他抵押人清偿其应当承担的份额。

通常而言,抵押权的实现一般应当具备以下四个条件:其一,抵押权合法有效存在。其二,抵押权所担保的债权已届清偿期。但依照《物权法》第196条的规定,在抵押人被宣告破产或者被撤销、当事人约定的实现抵押权的情形以及严重影响债权实现的其他情形,比如抵押物因抵押人的原因造成价值减少而抵押人又不能恢复原状或增加担保的特殊情况下,即使债务并未届期,抵押权人也可以实现抵押权。其三,债务人没有清偿债务,既包括没有清偿全部债务,也包括尚有部分债务没有清偿,因为依据抵押权的不可分原则,债务人虽然只有部分债务未履行,抵押权人仍然可以对全部抵押物主张实现抵押权。其四,对于债务未清偿,非因债权人方面的原因而造成。若债务人没有履行债务是由债权人一方当事人的原因造成,则抵押权人不得实现其抵押权。比如,债权人拒绝接受债务人的全面适当履行等。

抵押权实现的方法,主要有三种,即拍卖、变卖、折价。在实践中具体以何种方式实现抵押权,首先由当事人协商决定,这种约定即可在订立抵押合同时也可在订立抵押合同后甚至实现抵押权时。若双方协议不成,抵押权人可以向人民法院起诉,由人民法院裁决以何种方式实现抵押权。下面对三种方法加以具体的分析:

(一)拍卖 拍卖因可使抵押物的变价公开、公平,既最大限度地保障了债权的实现,又保护了抵押人的利益,所以各国立法都把拍卖作为实现抵押权的最基本方式。拍卖分任意性拍卖和强制拍卖,前者由当事人自愿委托拍卖人拍卖,后者是抵押权人申请法院拍卖。有关拍卖的程序与效果,具体应适用《拍卖法》及《民事诉讼法》的有关规定。

(二)变卖 变卖是对标的物进行换价的一种较拍卖简易的方式,即由当事人或法院直接将抵押物以公平合理价格出卖,并以所得价款优先偿还其担保债权的抵押权实现方式。但应该注意的是,在司法实践中一般是以拍卖为原则,变卖仅以例外的形式存在。

(三)折价 折价是指债务人在履行期限届满时未履行其债务,经抵押权人与抵押人协议,或者协议不成时经由人民法院审理后判决,按照抵押物自身的品质、参考市场价格,把抵押物所有权由抵押人转移给抵押权人,从而实现抵押权的一种抵押权实现方式。简而言之,以抵押物折价即以协议的形式取得抵押物所有权。这种方法虽程序简便,但是透明性不足,故立法多有限制,其中最主要的就县对“流质契约”的禁止。 所谓流质契约,又称位流押契约、流抵契约或期前抵押物抵偿约款,是指物的担保当事人于设定抵押权或质权的合同中或于债务履行期届满之前,约定债权届期未获清偿时担保物即归债权人所有的条款。“流质契约”之禁止的根本原因在于,当担保物的价值高于债权额或日后升值时,多余部分不再退还给担保人.担保人或其他债权人的利益将会受损;而如果担保物之后发生贬值,双方也不再找补,则担保权人的利益将会受到损失。可见,上述情况均有失公平。尤其是,债务人往往系经济上的弱者,而债权人则通常居于优越地位。债权人可能借债务人因急迫困窘而举债之机,逼使其以价值较高的抵押物担保较小的债权,并希冀债务人届期不能偿债时,取得抵押物所有权以获得暴利。因此。基于民法公平原则及正义观念,为保护作为弱者的债务人的利益并平衡各方权益,近现代各国民法大多禁止流质契约。

我国《物权法》对此有明确的禁止性规定。 除上述方式以外,理论上与实践中一般还允许抵押权人可与抵押人协商以其他方式实现抵押权。其中最有意义的方式,就是参照英美法的制度以抵押权人占有抵押物而收取孳息,或对抵押物托管经营来实现抵押权。如金融部门有的与抵押人协商出租抵押房产或由银行使用抵押房产,以房租抵还贷款。在我国涉外项目融资中,由于抵押物多为大型电站、公路、桥梁等,以拍卖的方式变价较为困难,故通常认可境外债权人有权接管抵押物并以收益抵债。