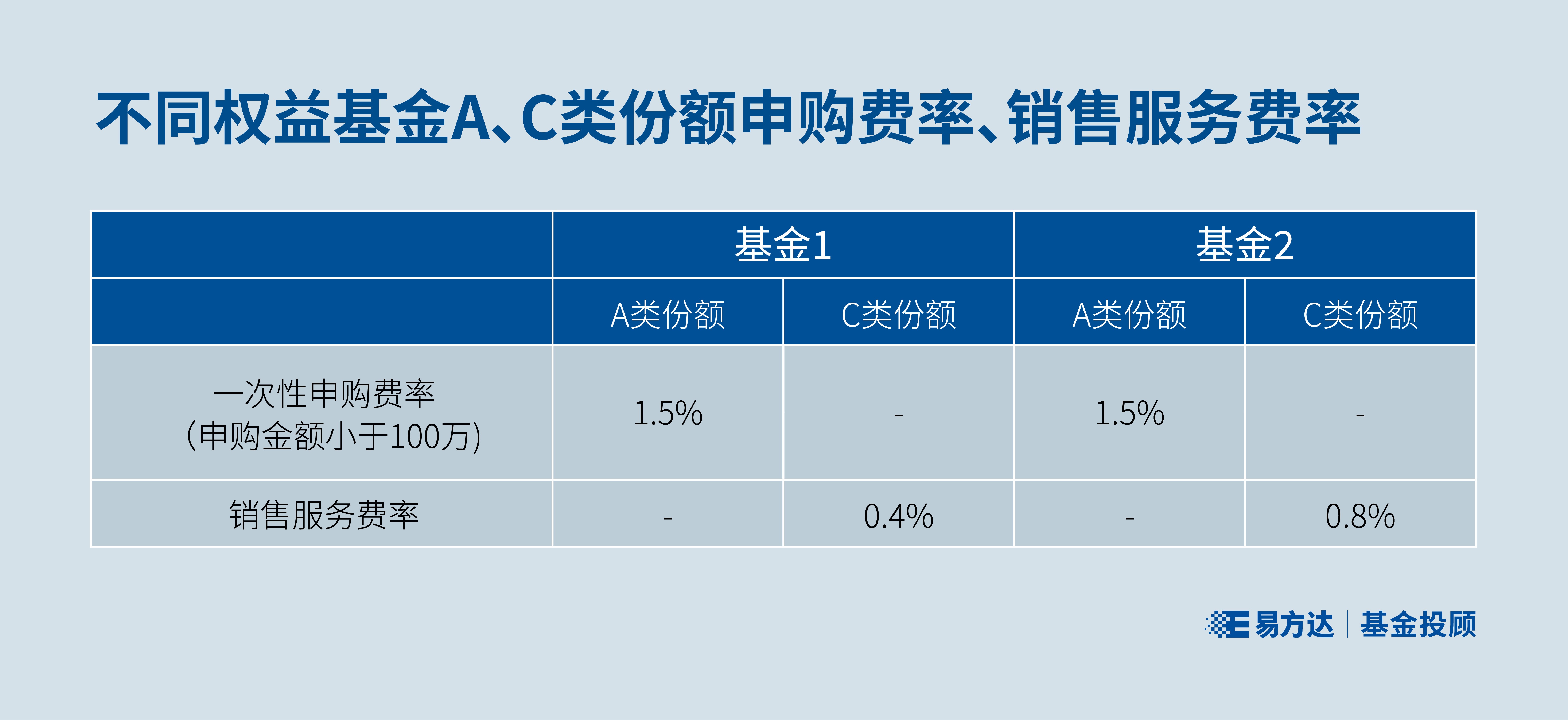

七年,是金融科技快速迭代的周期,是行业从粗放扩张走向精细化、高质量发展的周期,也是微财数科技术力养成的周期。 从当前金融业尤其是零售金融层面来看,供需两端对金融科技的技术力提出更高要求。需求端,金融科技方兴未艾,十四五规划纲要明确提出,稳妥发展金融科技,加快金融机构数字化转型。另外,监管出台的《金融科技发展规划(2022-2025年)》、《关于银行业保险业数字化转型的指导意见》,也均加速了金融数字化进阶。

(相关资料图)

(相关资料图)

供给端,金融科技企业合规底线之上的成本压力显著提升,高频并发的个性化需求不断抬升服务响应和体验标准,客群结构和经营策略调整需要更高效的技术架构,一众金融科技企业加快技术升级步伐。 立足金融科技供给端和需求端新趋势、新标准,微财数科自成立以来,锚定科技为本的使命,坚持自研出新,苦练科技力,始终与金融机构和用户需求同频共振,着力提升服务质效,满足高成长用户金融需求,赋能小微经济发展。 经过七年打磨沉淀,微财数科的技术力也迎来从量到质的蝶变,核心技术生态战略升级对业务的引领效应显现。据了解,微财数科已在2023年实现了“一云四生态系统”核心技术生态的战略升级,尤其是落地了“混合云”双活的资源层云部署,整体运维效率显著提升。 相比其他云架构,微财数科的云部署更加注重业务合规、技术稳定、数据安全以及在此基础上的用户体验提升。这不仅为精细化运营、降本增效打下技术底层基础,而且给场景需求匹配、资金资产高效协同管理、金融机构数字化赋能开辟更宽阔的通路。 站上金融科技新一轮转折节点,微财数科围绕基础资源层和核心应用层打造的全新技术力,将在全流程闭环平台模式下支撑金融业深化数字化转型。

技术为本,七年沉淀

于金融科技而言,核心价值在于技术架构之上的资金资产良性循环。经过多年技术沉淀和场景积累,金融科技企业已基本完成一体两翼的搭建,一体即是科技生态底座,两翼为消费金融资产端和小微资产端。 其中,数字科技在整体战略驱动中起到全局性、决定性作用。在数字经济时代,金融业竞争早已不再是单一的产品或服务竞争,而是场景、风控和生态经营能力的角逐,这些能力归根结底是由数字科技所衍生。 置身于数字经济发展浪潮中,数字技术对金融领域的渗透不断深化,金融科技几经迭代,为金融业输出营销获客、智能客服、智能风控、数字中台等数字化解决方案,成为现代金融体系的关键底层支撑。 随着数字技术持续演进,金融科技逐渐步入高阶智能形态,以满足金融机构对金融科技的迭代诉求。当前来看,金融科技的最大增益诉求集中在金融服务运维端的降本增效。 根据中国互联网金融协会与毕马威联合发布的《2023中国金融科技企业首席洞察报告》,2023年国内金融科技行业未来发展信心指数为近三年最高,随着行业竞争加剧,金融科技企业将在未来更加重视增强技术竞争力,通过技术降本增效成为行业共识。 尤其是近年来零售金融业务规模高速增长,机构合作伙伴和金融消费者对普惠金融服务提出了更高的要求。如何在合规安全运营的前提下,推动服务质效提升,保证用户体验最佳,成为众多金融科技企业的战略转型命题。 沿着金融科技发展趋势以及金融机构需求标准,微财数科以“科技为本”为指引坚持金融科技创新,通过七年的科技创新与沉淀,重塑自身科技力。 2023年,七年修炼,微财数科启动技术升级战略,并于8月份实现了“混合云”双活的资源层云部署。同时,微财数科在资源层云服务改造的基础上,对智慧营销、智能信审、资金管理、资产管理四大生态系统进行迭代升级,同步实现“一云四生态系统”核心技术生态的战略升级。 在这场金融科技突围战中,微财数科领先同业搭建起的核心技术力生态,释放出更强大的生产力,不仅能为C端用户提供更好的体验,而且为B端金融机构创造更敏捷、更灵活、更稳定、更高效的一体化科技解决方案,进一步强化对金融服务全流程的数字化赋能。

拆解微财数科的应用图景,不难发现自主可控的自研能力正是其技术内核。也正是因为坚持自研,锚定金融服务创新,让微财数科形成独特的微财式技术力,在To B服务上跑出差异化范式。

锚定差异,输出效率

金融科技所面临的业务场景往往较为复杂。一方面,小额高频需求叠加庞大的用户群,使得金融科技场景下的进件规模较大,对中后台的技术支撑要求较高;另一方面,多元业务场景,不同金融机构的合作需求,也对金融科技企业的开发效率和系统敏捷性提出更高标准。

此外,由于金融业务场景的特殊性,数据安全和系统稳定性标准也显著高于其他行业。因此,面对诸如处理高并发,保证用户服务体验,拓展新场景的开发效率等需求,金融科技必须重构底部资源层和基础软件层,以适配数字平台发展战略。

从金融科技行业的实践现状看,系统和技术改进路线一般有两条。其一是在云原生的基础上,对底层技术、运营逻辑和业务流程再造,提升云服务的安全和效率维度;其二是为系统搭载业务解决方案能力,应用层面能实现敏捷迭代,在降低业务成本的同时适配高并发场景需求。

微财数科正是沿着上述金融科技迭代路线前行。首先,微财数科在2023年基于云模式进行深度下探,结果自身发展需求洞察,通过“混合云”双活的资源层云部署,达到S级的服务上云,从技术底层提升C端用户体验优化。

高效、稳定是微财数科“混合云”双活的最显著属性。在微财数科“混合云”双活结构下,不仅能实现用户数据的安全合规,并且进一步提升技术服务生态的效率。

效率支撑在于领先的技术方案,微财数科独特的“混合云”双活模式,具有多活容灾能力,数据效能得到大幅提升,运营的稳定性持续加强,同时通过技术手段实现按需灵活扩缩容,秒级备份和分钟级恢复解决了备份恢复平台搭建难和效率低等难题,也实现了降本增效的目的。

同样是上云,微财数科“混合云”双活部署与同业的区别在于,微财数科“混合云”是基于提升优化C端的体验的洞察为基础的云端升级,通过混合云的支撑保证合伙伙伴及用户的核心服务体验。 创新与安全并举,微财数科为金融科技To B赛道提供了一个质升效增的样本。

云智一体,夯实生态

除了云结构底层,微财数科还对智慧营销、智能信审、资金管理、资产管理四大生态系统进行迭代升级,通过“一云四生态系统”构建云智一体金融科技生态,为金融机构降本增效和普惠金融广泛触达夯实技术底座。

作为微财数科的应用层技术力,纯自研的四大生态系统贯穿金融服务全业务流程,帮助金融机构建立用户全生命周期运营及管理。

其中,智慧营销方案基于独有的数据特征和算法,自研用户分层模型,通过技术打造多层次自动化营销策略,为用户带来丰富体验。

智能信审引擎采用机器学习前沿算法,能做到全作业流程100%自动化,助力金融机构快速授信,并通过多维模型,打造可靠反诈屏障。

资金管理系统通过项目配置、额度管控、数据驾驶舱满足金融机构项目的个性化需求和精细化运营,目前已与众多银行、消金公司、信托等金融机构建立了稳定的合作关系,承载着千万级的订单数量。

资产管理平台作为信贷服务最后一环,则运用大数据及AI算法,建立一站式、多层次的科学管理体系,在智能客服、多元调解、系统能力输出等方面赋能行业。

值得一提的是,微财数科四大生态系统中,每一个系统都呈现出独立庞大的生态模式,作为应用层,每一个生态里体量巨大的子系统相互协同,同时,四个生态模式在不同的应用场景发挥最大效能,协同贯穿业务全流程,实现全流程闭环的高效应用。

在每一个生态中,都有微财数科技术团队自研的子系统为其持续输出业务模型及赋能共建。

当来自业务前端的用户体验诉求和业务效率诉求源源不断地反馈到子系统及四大生态系统中,微财数科的整个生态底座,包括从基础云服务层到核心应用层,都能实现敏捷迭代,进而保持模型处于最优状态,确保技术生态对业务前端的快速响应。

借助强大的云智生态的技术底座,微财数科可将自身场景触达能力、数据安全拟合能力、精准营销能力、智能信审及风控能力等输出给金融机构,一端连接海量优质客群,一端连接金融机构,生态有效渗透金融服务全流程,协助金融机构通过全流程业务的数字化赋能,推动金融机构数字化升级转型。

技术力推动金融服务效率和普惠性跃升,而业务与服务质效诉求又进一步强化技术力迭代,微财数科的这一科技飞轮,已经进入良性循环、加速上升的轨道。 从规模到质量,从普惠到责任,从风险抵御到增长循环,从运营到用户体验,金融科技企业经过这么多年的发展,已经逐渐形成稳定的格局,而七年苦练的“技术力”成为微财数科在金融科技领域弯道超车的核心武器及行业技术创新范本。